Pour prendre votre retraite à taux plein, vous devrez avoir cotisé un certain nombre de trimestres. S'il vous en manque, vous avez la possibilité de racheter jusqu’à 12 trimestres afin d’atteindre la durée de cotisation nécessaire partir à la retraite à taux plein.

Fonctionnement du rachat de trimestres ?

Le dispositif de rachat de trimestres permet comme son nom l'indique d'obtenir des trimestres supplémentaires afin d'améliorer le montant de sa pension. Il est utilisé par les assurés qui souhaitent liquider leur pension mais n'ont pas le nombre de trimestres requis pour bénéficier du taux plein. Moyennant une certaine somme, ils peuvent ainsi anticiper leur départ et éviter la décote.

On parle de « versement pour la retraite » ou « Rachat Fillon ».

Deux options sont possibles :

- Le rachat de trimestres au titre du taux seul

- Le rachat de trimestres au titre du taux et de la durée d'assurance

Les tarifs varient en fonction de l'option de rachat de trimestre choisie.

Quel est le coût d’un rachat de trimestre ?

Le coût pour le rachat d’un trimestre sera fonction :

- De l'option choisie (Taux ou taux + durée d’assurance)

- De l'âge de l'assuré au moment du rachat

- Du montant annuel moyen de ses revenus

- Du régime social d'affiliation

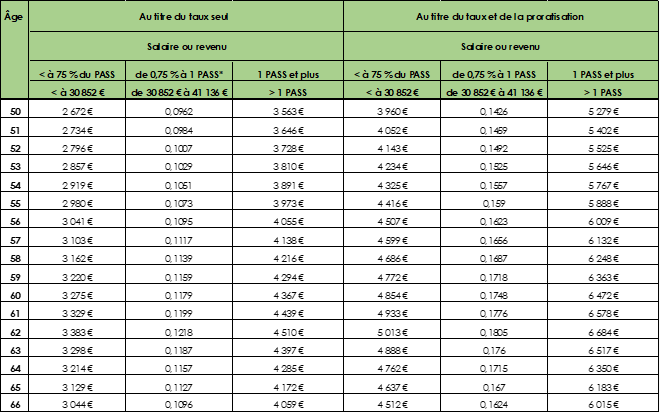

La valeur du rachat de trimestre est établie selon un barème du versement pour la retraite. Il est établi en euros ou en pourcentage selon la tranche de revenu de l'assuré. Le barème diffère selon le régime de l'assuré (salarié, artisan, commerçant, profession libérale...).

Régime général et régimes alignés des artisans et commerçants

Exemple :

Valentin a 55 ans. Il est salarié et donc affilié au régime général. Il souhaite racheter 4 trimestres au titre de ses années incomplètes.

Ces trois dernières années, le salaire annuel moyen de Valentin est de 75 000 euros, montant supérieur au plafond de la Sécurité sociale (41 136 € pour l'année 2021).

Le prix pour un trimestre au titre du taux et de la durée d’assurance est de 5 888 €.

Le prix de 4 trimestres sera de 23 552 € (4 X 5 888 €).

BON À SAVOIR

Il existe d’autres possibilités de rachat dans des situations particulières.

Déductibilités des revenus :

Les rachats de trimestres sont déductibles fiscalement des revenus bruts imposables.

La déduction fiscale se fait sur les revenus : salaires, traitements ou revenus professionnels et non sur le revenu global.

Par exemple : pour un salarié, il faut modifier le salaire annuel pré-renseigné en déduisant les sommes des rachats de trimestres.

Modalités de paiement :

Les modalités de paiement varient en fonction du nombre de trimestres rachetés :

- Pour un seul trimestre, le paiement se fait comptant

- De 2 à 8 trimestres, le paiement peut s’échelonner sur 1 ou 3 ans

- De 9 à 12 trimestres, le paiement peut s’échelonner sur 1, 3 ou 5 ans

LE CONSEIL FINANCIERE CONSEIL

Le montant de vos droits de retraite va déterminer vos objectifs patrimoniaux pour maintenir un niveau de revenus le plus proche possible de votre revenu d’activité de façon viagère.

Est-il opportun de racheter des trimestres ? Quel est le coût ? Quel est le retour sur investissement ?

Chaque situation est particulière et doit être actualisée régulièrement.

Un bilan de retraite s’avère indispensable pour permettre de trouver les réponses et solutions afin de maintenir le meilleur niveau de revenus possible.