Comment expliquer les différences majeures de couverture entre les salariés, les travailleurs non-salariés et les professions libérales ? Existe-t-il des solutions ?

Un salarié peut compter sur deux niveaux de couverture : son régime de base et une prévoyance complémentaire obligatoire.

Le travailleur non salarié ne peut pas prétendre automatiquement à ces deux niveaux de protection.

Couverture du régime obligatoire

Votre couverture en cas d’arrêt de travail, invalidité ou décès dépend de votre caisse d’affiliation.

Avec la suppression du régime social des indépendants (ex RSI), les travailleurs indépendants rejoignent l’Assurance Maladie pour leur couverture santé et prévoyance.

Les professions libérales sont rattachées à la CNAVPL pour leur retraite de base et à l’une des dix sections qui la composent pour leur régime de retraite complémentaire, invalidité et décès. La CIPAV – caisse interprofessionnelle, la CAVEC – caisse des experts comptables, et la CARMF – caisse des médecins de France, pour n’en citer que trois.

Prévoyance collective obligatoire

Dans la plupart des conventions collectives, une couverture additionnelle au régime général des salariés est prévue. Les niveaux de garanties dépendent des obligations conventionnelles mais se rapprochent très souvent de la rémunération totale du salarié.

Le dirigeant non-salarié ou la profession libérale n’a pas accès au contrat de prévoyance collective des salariés. Il ne peut y cotiser et n’a donc aucun droit en retour.

BON A SAVOIR :

Le mandataire social (président de SA ou SAS) peut être rattaché au régime de protection sociale de son entreprise. Notons qu’à compter du 1er juillet 2014, il faut que ce soit prévu par une décision du conseil d’administration ou équivalent.

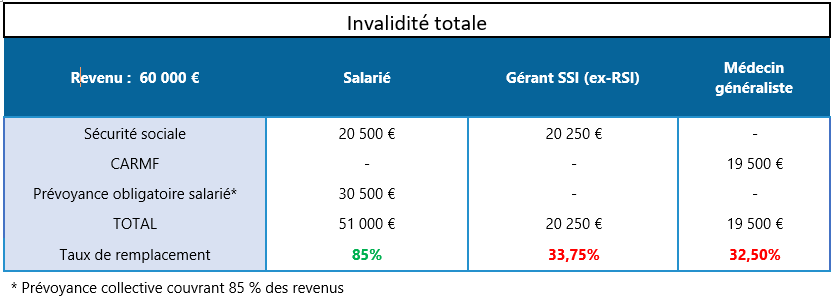

Un exemple : c’est plus clair !!

Quelle solution : Prévoyance TNS facultative

Pour pallier cette faiblesse des prestations servies par les régimes de base, les chefs d’entreprises, exploitants agricoles et libéraux, sont depuis longtemps invités à compléter leurs couvertures obligatoires par des contrats d’assurance facultatifs.

Les contrats de prévoyance sont incontournables pour la prévoyance des indépendants en leur assurant des ressources financières en cas d’arrêt de travail, d’invalidité ou de décès.

Ces contrats peuvent-être souscrit dans des conditions fiscales avantageuses au travers notamment de la loi Madelin.

LE BON CONSEIL

La situation de chacun est différente. Il est capital de définir précisément vos besoins au regard de votre situation patrimoniale globale.

LE CONSEIL FINANCIERE CONSEIL

Le bon conseil en gestion de patrimoine : c’est avant tout de vous protéger !!

Comprendre son régime social est primordial pour protéger ses intérêts et ceux de sa famille. Vos besoins de couverture dépendront bien évidemment de votre organisation patrimoniale.

Un bilan de protection sociale s’avère donc indispensable pour répondre précisément à ces questions.